財務自由=被動收入超過日常開支

每個人都有一個財務自由的數字,退休金的多寡是投資部位所產生的自由現金流,本表的投資可分為動產與不動產,評估收入與支出,以定期定額的投資方式實踐財務自由的計畫。

每個人都有一個財務自由的數字,退休金的多寡是投資部位所產生的自由現金流,本表的投資可分為動產與不動產,評估收入與支出,以定期定額的投資方式實踐財務自由的計畫。

本表以美國標普500 ETF資產為例,作為投資部位 (價值單位:萬元)

增加投資部位或減少投資部位,增加投資部位意指買進資產,若減少投資部位則以負數表達。

本表以2000年~2022年,標普500 ETF績效回測,取其接近值作為績效計算範例 (單位:%)

是指公司從收益中派發給股東的部分收益。為了改善財務規模,股息再投資可以加速財務自由的進展。

收入佔淨資產的比例越高,財務的風險則越高。一旦因為意外失去收入時,陷入破產的危機也就越大。

薪資收入或其他收入,計算按年2%增加。一般退休後以股息當做被動收入的主要來源。

支出佔淨資產的比例越高,財務的風險則越高。一旦因為意外必須增加支出時,陷入破產的危機也就越大。

現金的支出,計算按年1%增加。

財務自由計劃的現金必須永遠大於零,當現金不足時應適當減少投資部位變現。

負債與借貸,購買不動產所產生的負債即是借款+房貸利息。以20年房貸年利率:2%計算,總利息/貸款金額的比例為21.4%,意思就是貸款1000萬買房,總共需要還款1214萬元。若是30年房貸年利率:2%計算,則總利息/貸款金額的比例為33%。

不動產的價值,計算按年2%增值。

淨資產=投資部位+現金+負債+不動產價值

年度的各項花費。

本表的自由現金流=投資部位因股息分派達成的現金流

本表的年化報酬率=投資生涯合計的年化報酬率

計算公式為 =POWER(投資部位/本金, DIVIDE(1,投資生涯年份))–1

本表的殖利率=投資生涯年化報酬率,意指取其生涯平均投資報酬率,做為退休後股息殖利率目標,藉由改變投資部位標的,避開市場過於劇烈的波動,降低本金的虧損,避免股息收入的不穩定。

理財的前提是收入大於支出,才能使投資部位持續累積。理財前必須先理債,負債將會使財務風險變高,需保留更多的現金以提高財務穩定性。

穩健的投資需評估個人收入與年度支出費,並優先清償債務後逐漸增加投資部位。

財務自由的時間點沒有制式的規定,不一定是在65歲,可能是在50歲或更為提早。隨著工作職業,收入與支出的不同,每個人對於財務自由的數字都有一個損益平衡點,若投資部位持續獲取合理的年化報酬率,退休後的被動收入現金流能支付生活費用,可以理解為已經進入財務自由的狀態。

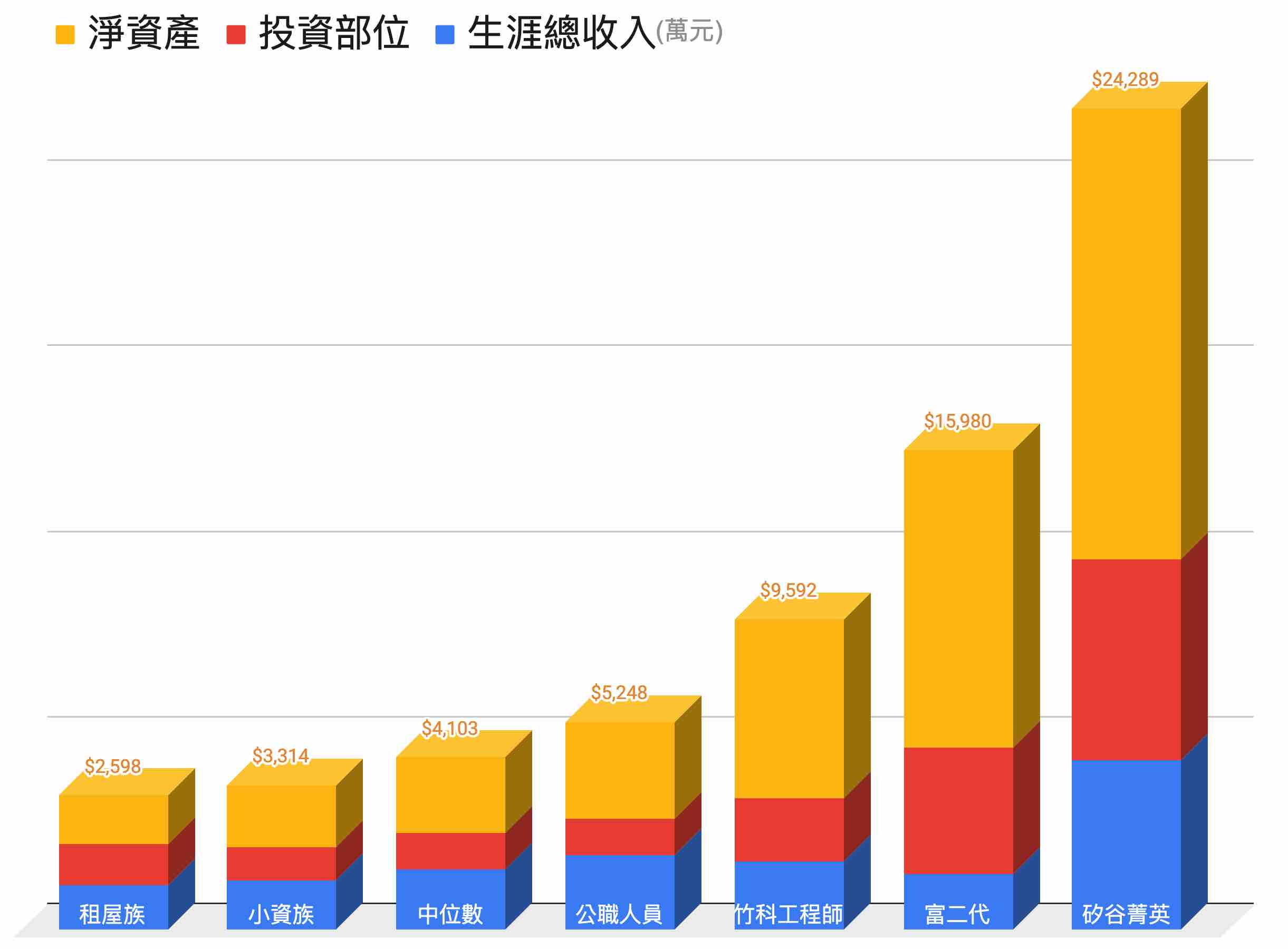

| 租屋族 | 小資族 | 中位數 | 公職人員 | 竹科工程師 | 富二代 | 矽谷菁英 | |

| 生涯總收入 | $2,351 | $2,619 | $3,224 | $4,030 | $3,705 | $2,964 | $9,127 |

| 平均年薪 | $55 | $61 | $75 | $94 | $131 | $98 | $368 |

| 投資部位 | $2,254 | $1,835 | $1,935 | $1,911 | $3,381 | $6,851 | $10,793 |

| 年化報酬率 | 3.42% | 3.98% | 3.29% | 3.18% | 4.79% | 4.47% | 4.03% |

| 自由現金流 | $77 | $73 | $64 | $61 | $162 | $306 | $435 |

| 淨資產 | $2,598 | $3,314 | $4,103 | $5,248 | $9,592 | $15,980 | $24,289 |

美好世界裡邁向財務自由之路,股票投資是年年賺10%,20年後就能退休;但現實世界的股市極為波動,市場走空頭時有如黑洞深無底,市場走多頭時又是驚驚漲讓人不敢追。要克服的問題還有很多,沒有不賠錢的交易規則,只有不斷的學習,累積經驗,才能盡快達成自己的財務目標。

參考資訊:FIRE 4%法則 | 財務自由提早退休計算機 | 退休金試算