市場的供需反應了價格的起落,當一件商品供不應求,則價格水漲船高,反觀美元今年以來的強勢,難道是聯準會的鈔票印得不夠多? 導致國際美元短缺,推升美元匯率不斷攀高!

自金融海嘯以來美元貨幣供給政策造成的信用貶損,本質應已搖搖欲墜,濫發的貨幣造成全球經濟體承受巨大壓力,每當金融危機再起時美國政府的撒錢直升機就會升空,短線投資者便會急於賣出美元,炒作資產。當國際政治危機出現時,散落在全球經濟體的美元流回美國,造成美元指數急遽上升,美元又成為了短線資金的避風港。

美元升值是有副作用的,強勢美元將會對美國製造業造成壓力。美元兌他國貨幣普遍走強令外國生產商向美國銷售產品時獲得優勢,而與此同時,美國製造的商品對外國買家來說變得更加昂貴,而趨向減少購買,將使得美國企業的獲利降低。

該如何應對美元升值,本國貨幣貶值

每當美元貨幣從擴張歷經到收縮的過程,都會造成全球經濟劇烈震盪,不管是股價、房價的大跌,都是其痛苦的副作用,因此買入美元成為短線資金博弈的安全牌,但不能忽視美元短多長空的格局,隨著美國的國力不斷往下行趨勢行進,縱使美元短期劇烈升值,但終將會隨著國力的衰落而再創新低。

達利歐在其著作『變化中的世界秩序』提到其觀點,認為國家的實力有八項關鍵因素

- 教育

- 成本競爭力

- 創新與科技

- 經濟產出

- 世界貿易佔比

- 軍事實力

- 金融中心實力

- 儲備貨幣地位

達利歐及橋水團隊以演算法數據為國家的實力打分數,美國是一個正在逐漸衰退的強國。歷史上所有的國家都在和平與戰爭之間來回擺盪,歷經繁榮時期走向蕭條的過程,並導致革命與戰爭。

最後強調一個概念,或許在我們有生之年未能看見強國的殞落,但莫被美元短期的波動沖昏了頭,一個國家的貨幣,長期終將會隨著信用的崩壞、國力的衰落而失去價值,而美元會不會越來越沒有價值?歷史證明了只有時間能告訴我們。

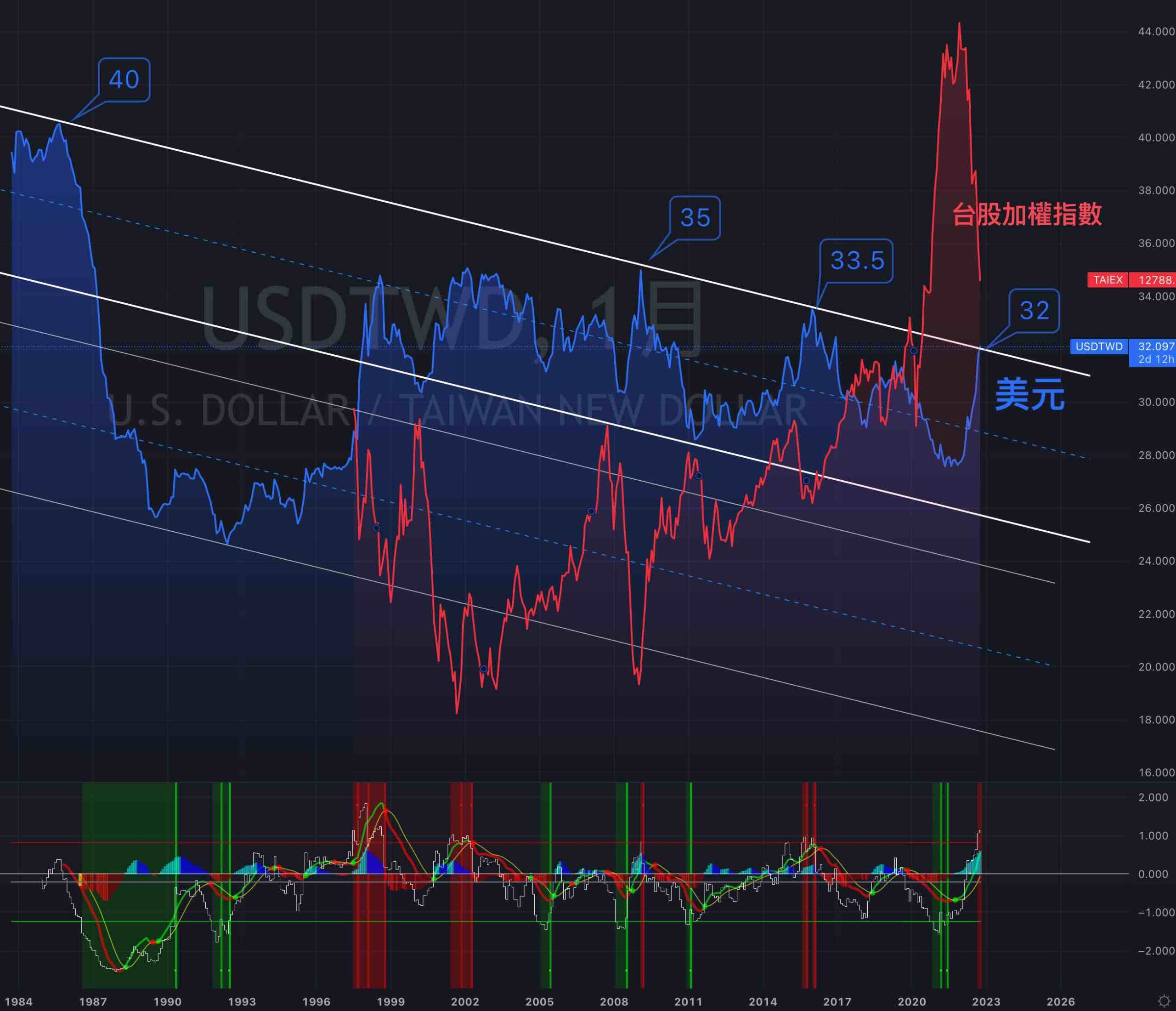

美元兌台幣,位階已達下行通道的上緣壓力

美元兌台幣,位階已達下行通道的上緣壓力

美元兌台幣,位階已達下行通道的上緣壓力

美元兌台幣,位階已達下行通道的上緣壓力

前幾次碰到上緣的時間為2016年33.5元、20009年35元、1985年40元,若能突破趨勢的壓力,則有壓力轉換為支撐的機會。

美元指數,趨勢同樣已達壓力。