根據勞動基金淨值統計,勞保基金規模逐年隨經濟成長提昇。但民進黨政府執政以來卻頻頻傳達勞保即將破產的訊息,這種認知作戰到底針對的對象為誰?其實正是窮忙世代,是從青年到中年都無法逃離的惡性循環。

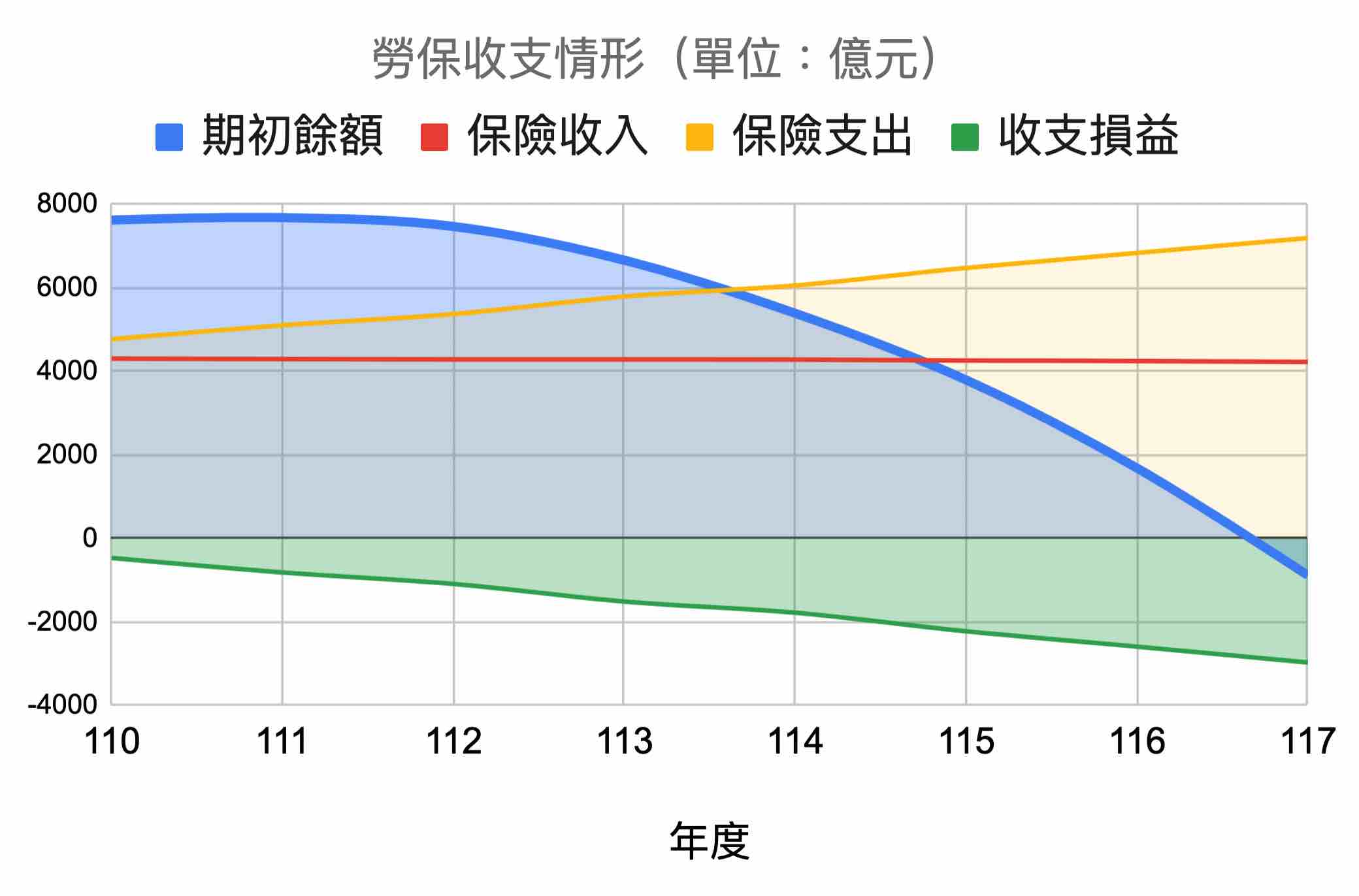

翻開勞保財務精算評估報告,勞保基金預估將在中華民國117年出現淨值為負的破產情況,而政府的政策是「多繳、少拿、延後」。政府一直放出勞保會破產的消息,就是要讓國人感覺到勞保基金正在逐年減少,即將歸零的慘況,但事實上最近12年除了民國107年之外,勞保基金的規模每年都不斷上升,從97年的2,000多億、102年突破5,000億、110年底的統計高達8,447億。基金規模越來越高,除了保費收入提高,當然和勞保基金的投資收益有絕大的關係,勞保最近十年只有三次小幅度的虧損,其餘每年都能有3.9%到13.3%不等的年收益,十年的年化收益率平均為4.06%。

台灣每個世代的退休金領得都比上個世代要少,只好被灌輸『勞保要倒』的概念

包括台灣在內的亞洲國家,都習慣利用低廉的食物價格掩蓋生活費的真實成本,就像台灣外食價格低廉,生活成本看似便宜,事實上考量其他面向,例如房價與其他民生消費,並和薪資水準相比後,台灣薪資其實非常微薄。部分科技產業快速成長,其他產業卻停滯或衰退,低廉的生活成本,掩蓋了台灣多數勞工低薪的困境,成為台灣薪資停滯的藉口。

台灣的真實生活成本大約與德國主要城市相當,但德國最低工資約為每小時12美元,是台灣的兩倍之多,台灣一般單身者扣掉房租後的生活成本一個月至少需要22000新台幣才能過活,因此一般老百姓可使用的開銷並不如數據預期的這麼多,就降低了民間投資與消費的意願。

台灣整體經濟增長因受利於出口不斷提高,但民間消費卻逐年衰退負成長,代表了台灣不同產業間出現失衡,多數企業無法生存為了節省成本而選擇臨時性的勞工,使社會興起眾多非典型就業者,通稱為窮忙族,例如領時薪的打工族,做著暫時性工作的約聘人員,派遣工,外送員,雖然努力工作,卻因為職能不易成長,仍然無法提高薪資收入。

負責任的政府在民智未開之下,應該要向民眾解釋清楚破產是怎麼導致的、不同的改革方案會遇到什麼問題,而不是只想著放出「快破產」的消息,透過媒體推波助瀾。勞保體系最大的問題,民眾工作期間繳了半輩子的錢,但退休後想靠政府給的退休金,恐怕連「吃不飽、餓不死」的日子都做不到,最終依然要靠自己的投資或積蓄。民進黨政府上任後砍了看似太過優渥的軍公教年金,仗著年金改革掛勾國家財務永續與世代正義,但也只是把軍公教這筆差別待遇抽離,勞保想不破產,最終還是要回歸本質,成為保障勞工的「人身保險」及「財產保險」,而不是一個什麼都給付的「生死合險+儲蓄險,再附加醫療險」的全方位保險。