根據統計,65歲以上的老人約每12人即有1位失智者,而80歲以上的老人則每5人即有1位失智者,因此保險公司推出長照險,針對長照失能族群、老年失智、久病臥床者,理賠給付的一種保單。若以新光人壽長照久久B型長期照顧終身健康保險為例,一旦發生失能需要長期照護的狀況,就能獲得10倍「保險金額」的理賠,往後若持續需要照護,則最高可以領取180次按月給付的「保險金額」。

既然保險公司告訴我們失智、失能已成為大概率,那麼我們應該買保險嗎?不買保險的人生是不是有更好的選擇?

⭕ 有的

從模擬的數據可以看到清晰的思路,首先要了解保險公司不是慈善事業,收取了你的保險月供當然會拿去做投資等資本操作,以最低的風險將公司獲利極大化,當保險產品能讓消費者能以小博大,則保險買得是一種小概率能獲得的大保障;反之若保險商品成為一種變相的長線投資,則保險公司長期大概率會獲得豐富的收益。

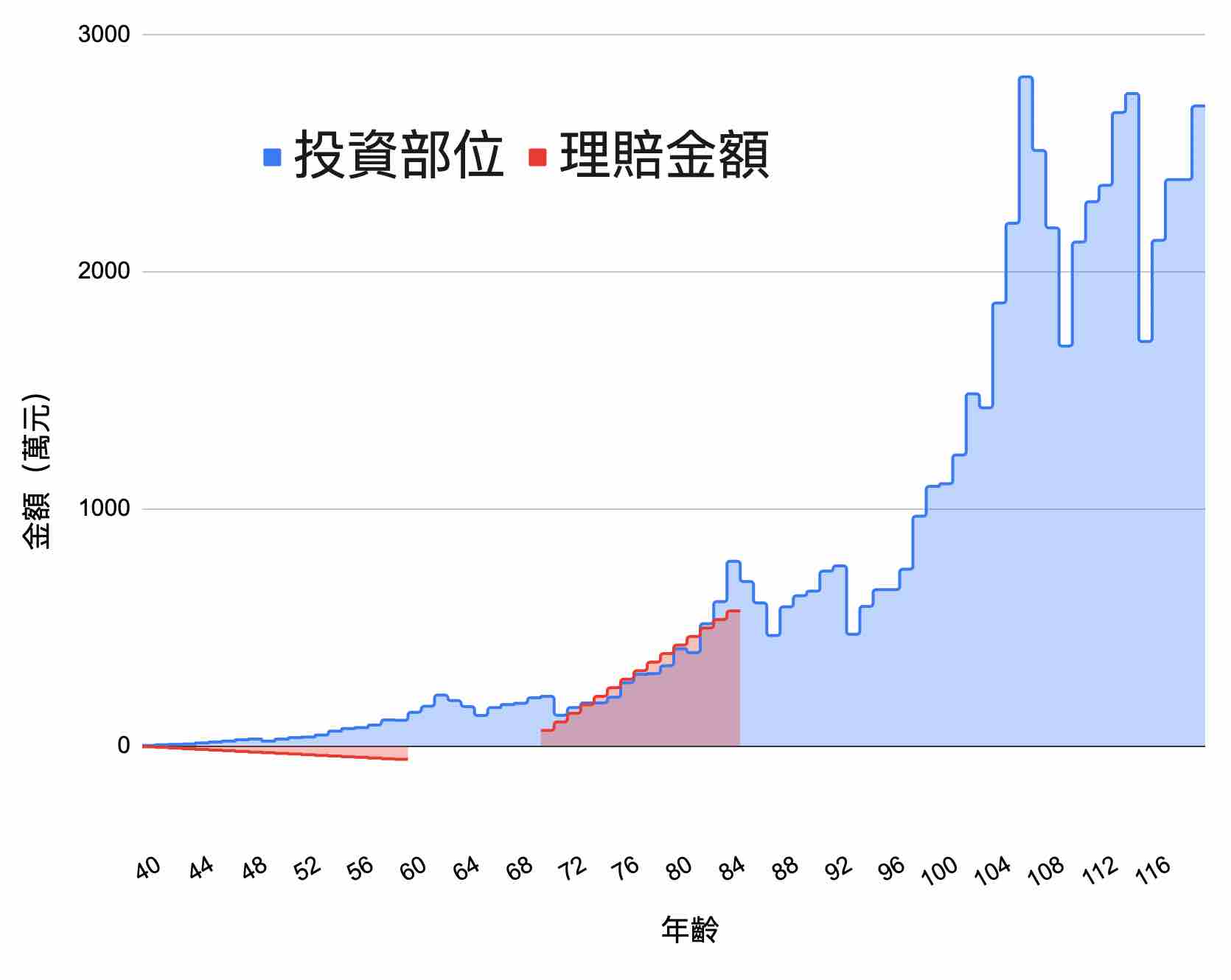

保險效益試算表

購買保險每年保費為28000元,連續20年總金額56萬元,萬一未來失能則可以獲得最多570萬元的理賠。

但若是投入標普500指數連續20年的投資,績效計算回溯至2000年~2022年,除了每年可以領取股息,資本利得收益將隨著時間持續放大,一筆定期定額共56萬元的投資,80年後的投資部位將會達到2699萬元。

注意:過去績效不作為未來獲利的保證,數據僅作為可參考的模型

圖表數值的設定

|

投資成本(保費的支出) |

$56 |

☔ 失能年齡 |

70歲 |

⛈️ 理賠額度告罄 |

84歲 |

|

投資時長 |

80年 |

|

💰 期末投資部位 |

$2,699 |

|

年化報酬率 |

4.96% |

保險本質為投資行為,因此投資收益有好壞

- 將保險當做一種短線投資,則要考慮這項投資是否能以小博大。

- 買保險是為了規避短期風險,則該保險需能博取未來小機率但是較大的收益,例如意外險、旅平險、防疫險。

- 將保險當做一種長線投資,需想想這項投資是否能永續創造價值。

- 買保險是為了規避未來的某種長期風險,則其保障內容大概率無法趕上通貨膨脹的速度,這種保險將無法給予未來較好的保障,例如長照險、終身醫療險、癌症險、投資型保單。

巴菲特說過:「永遠不要問理髮師,你是不是該剪髮了。」如果你問保險業務員該不該買保險,那答案當然是買,因為保險業務員想把保單賣給每一個人。買保險前應該多加評估,否則買保險,不如投資金融股吧。